山东泰山面对中央海岸水手队,本来1:0领先,结果裁判吹了一个莫须有的,吹了一个世界足坛笑话级别的点球,为什么说是笑话呀?因为裁判在吹完了半场哨之后再判的点球,先...

截止本公告日,股东邱坚强已累计质押股份1.58亿股,占其持股总数的43.91%。本次质押后森马服饰十大股东的累计质押股份占持股比例(占持股比例的计算以公司最新一...

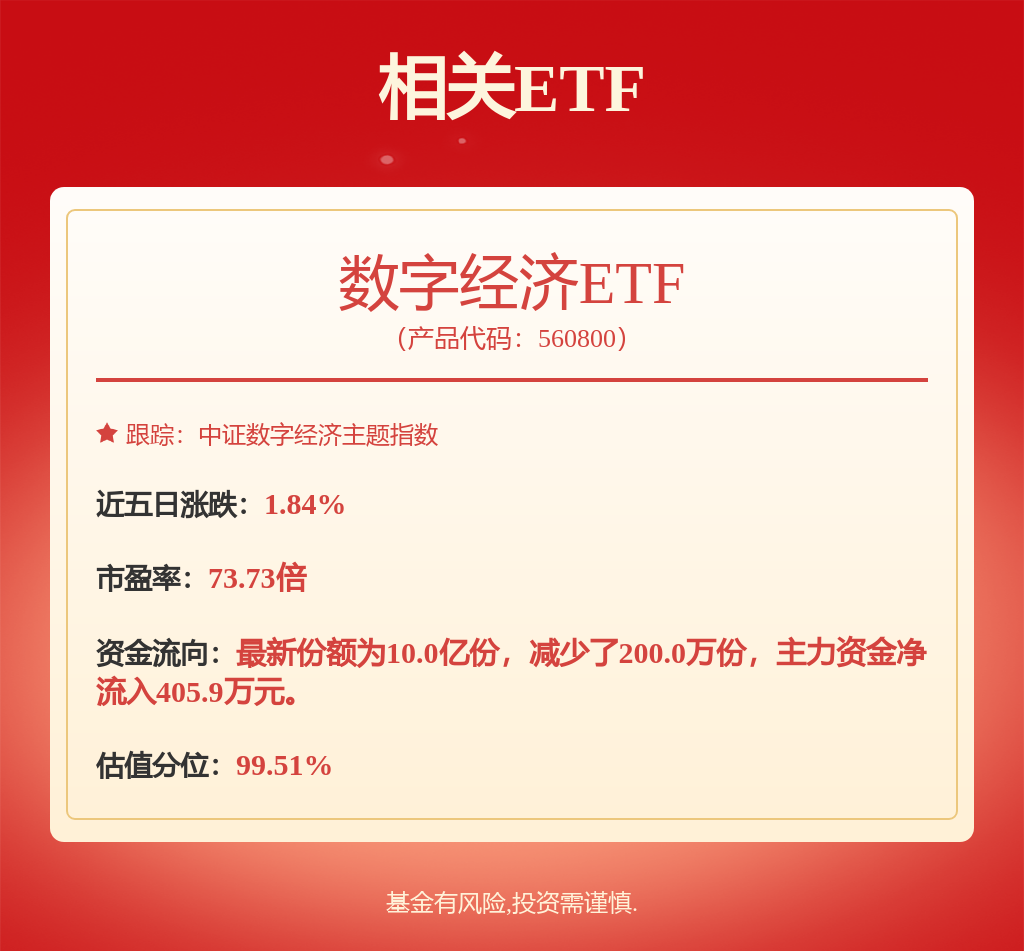

为证券之星据公开信息整理,由智能算法生成,不构成投资建议。 为证券之星据公开信息整理,由智能算法生成,不构成投资建议。 股票加杠杆平台 最近,国产车市场可以说是...

近日山西配资炒股,心连心新疆舞艺术团团长赵玉梅带着15名团员在宝鸡大剧院南侧的渭河生态公园排练舞蹈。 邂逅 · 3061 期 · 10049 篇 经过近五年来的...

品种 最高价 最低价 大宗价 大白菜 1.00 1.00 1.00 油菜 4.00 4.00 4.00 小白菜 2.00 2.00 2.00 生菜 5.00 5...

|

(原标题:历史进程中的中国证券业)恒指期货配资平台 作者:文雨,编辑:小市妹 2月5日,曾长期位居国内券商头部阵营的海通证券正式走完了在A股的最后一个交易日。 退出不是结束,而是全新的开始,大整合的目的有且只有一个,就是迎接大发展。竖看中国证券业几十年发展历史,恐怕没有一个时期能有今天这样的发展潜力和确定性。 【从间接金融到直接金融】 国内证券行业正面临前所未有的机遇,这是投融资两端共同驱动的。 在融资端,过去中国的发展模式是以基本建设投资拉动经济增长,本质是集中力量办大事,需要自上而下的统一安排,以银行为核心的间接融资体系可以迅速整合巨量资源响应国家战略,自然就成了金融的核心。 现在则完全不同,当投资拉动逐渐式微,全社会进入了自下而上的创新驱动发展阶段,需要的是突破卡脖子,是发展新质生产力,是更多的DeepSeek,而所有这些都是以风险资本为支点才能撬动的,金融的核心向以资本市场为主导的直接融资体系漂移是不可阻挡的大势所趋。 中央之前提出要做好金融“五篇大文章”,其中科技金融被放在首要位置。在顶层设计的指引下,证券行业当仁不让的站上了引资本之水浇灌科技之林的潮头。 以中信证券为例,2024年公司聚焦推动“硬科技”“三创四新”和专精特新“小巨人”的发展,仅上半年服务战略性新兴企业股权承销规模就有231.37亿元,科技创新债承销规模618.70亿元。 再比如中金公司,全力服务并支持战略性新兴产业、前沿科技、“专精特新”企业上市融资,通过直投基金、母基金等方式引导撬动社会资本投向科技创新领域,去年服务科技创新领域企业交易规模约4600亿元,同时围绕半导体、数字技术、先进制造等科创领域新增设立36支基金,规模超550亿元,投资科技创新企业和子基金超110亿,持续支持企业突破“卡脖子”技术。 相较于融资端,投资端对证券业的需求有过之而无不及。 过去几十年,中国老百姓的财富大多配置于房地产,对金融资产的配置远低于发达国家,截止到目前,居民资产中房地产的占比高达60%以上,而股票和基金的占比只有个位数。与此并行的另一个现象是,居民存款规模正在不断狂飙。 根据国家统计局的数据,2020年至2024年,国内居民存款规模从93万亿增长到超151万亿,四年新增的存款总额相当于2009年-2019年十年的总和。 后房地产时代,巨量的居民存款向资本市场市场搬家几乎是必由之路,这无疑又会对证券业形成一种强大的向上推力。 【从立足本土到走向世界】 国内市场长坡厚雪,国际市场方兴未艾。 2023年10月,中央金融工作会议史无前例的提出“要加快建设金融强国”,金融事业自此被提升到一个全新的战略高度。紧随其后,诸如“发展风险投资,壮大耐心资本”“努力提振资本市场,大力引导中长期资金入市”等目标也相继在中央级会议中得到确认。 工欲善其事,必先利其器。 2024年3月,中国证监会发布《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》,明确了“到2035年形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构”的目标。 建设国际一流投行,过去或许只是一种愿景,如今则正在成为现实。 2024年,中资券商火力全开,在海外一路攻城略地,其中仅上半年国际业务收入就同比飙升超200%。 具体来看,银河证券通过并购将业务网络扩展至新加坡、马来西亚、印尼、泰国等地,登顶东南亚多国经纪榜首;华泰证券以新加坡为支点打造“投行+财富+机构交易”生态体系,率先打入越南交易所;国泰君安以衍生品与财富管理撬动区域市场,通过吸收合并海通证券募集100亿元,拿出其中不超过30亿元专项用于国际化,剑指跨境金融综合服务商。 还有中金公司,针对国家金融对外开放做了一系列服务性工作,去年公司完成对外开放项目交易规模超8900亿元,助力财政部发行超长期特别国债并引入外资机构参与,并服务共建“一带一路”。与此同时,协助配合监管机构赴海外开展推介活动,比如支持上交所和深交所在海外举办了美国、欧洲两期A股专题推介会,协助深交所在中东地区举办“中国—阿联酋资本市场合作研讨会”和中国资本市场推介会等等。总之,通过支持各类境内外企业机构对接,有力支持了政策沟通和资金融通,在讲好中国故事的同时也为自身国际化发展打下了坚实基础。 背靠国内巨大的经济基本盘,面向海外尚未被完全开发的新大陆,中国证券公司在国内国际双循环格局下将加速走向壮大和成熟。这个过程不仅会有规模的提升,还会有竞争格局的收敛。 【从同质分散到差异集中】 纵向和自身做对比,国内证券行业在过去十年取得了显著成绩。 2024年,中国证券行业的总收入(含旗下各类子公司)和总资产大约为6000亿和12万亿,分别是2014年的两倍和三倍,业务结构中传统经纪业务的营收占比也从2014年以前的40%+降到如今30%以下。 但是,如果横向和发达的金融国家做对比,中国的证券公司依然任重道远。 复盘美国证券行业近百年的发展历史,产业集中度在监管变迁、业务创新、并购重组等多重因素推动下持续提升,目前Top 10券商营收合计占比已接近70%,并诞生了高盛、摩根士丹利等风头无两的跨国金融巨头。相比之下,国内证券行业Top 10目前只占大约50%的市场,个体层面的差距则更加明显,高盛的总资产约1.7万亿美元,而中信证券截止到2024年的总资产规模只有约1.7万亿人民币。 此外还有一点,美国的投行在长期发展过程中已经形成了差异化、多样化路线,既有高盛、摩根士丹利这种通吃一切的全能型投行,也有一批深耕特定客群和特定领域的精品券商。比如擅长投融资并购和财务管理等咨询业务的Evercore,以机构销售交易为核心、深度参与做市业务的交易型券商Citadel,满足零售客户多元理财需求的嘉信理财,以及盈透、Robinhood这种互联网券商等。反观国内,尽管部分公司也在有意识的构建核心竞争力和护城河,但整体依然处于相对同质化的发展阶段。 从分散走向集中,从同质化走向差异化,不出意外这将成为未来很长一段时间国内证券行业的主旋律。终局虽难预测,但哪些企业有亮点和可能却是可以预见的。 比如中信、合并后的国泰君安和海通证券,底子厚、规模大,只要思想不滑坡,机会总比困难多;再比如中金公司,先天具备国际化底蕴和视野,曾一手操刀中国移动、中国联通、中国石油、中国石化等巨无霸企业在境内外资本市场上市,创造了中国企业全球IPO融资第一、创业板股权融资第一、港股IPO承销第一、中资企业境外债承销第一等一系列瞩目成绩,在金融出海这块跳板的加持下,真正迎来了迈向国际一流投行的战略机遇期。此外还有东方财富、同花顺等深度卡位互联网的券商,今后完全可以继续通过网络金融业务创新再上层楼。 以历史的镜头对世界做长距离观察,自人类进入工业革命以来,顶级强国的背后都有一个强大的资本市场和证券行业做支撑。 17世纪,股票在荷兰率先萌芽,于是有了后来的“海上马车夫”;18世纪,全球资本涌入英国,“日不落帝国”拔地而起。包括今天的美国,也是在华尔街和硅谷共舞下才全面腾飞的。 从宏观视角出发,当下中国已经是全球第一产业大国,但并没有建立起一个与实体经济地位相匹配的资本市场,美国证券行业总资产占GDP的比重在15%-30%之间,中国则只有3%-6%。 补齐这个短板的任务,已经历史性地落地今天的人们肩上,无论道路是否曲折,前途都一定光明。$中金公司(SH601995)$ 免责声明 本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。 ——END——

|

恒指期货配资平台

恒指期货配资平台